公司动态

公司动态 行业资讯

行业资讯 视频演示

视频演示某制造业企业因未及时为员工补缴工伤保险,在员工遭遇工伤后,不仅需全额承担医疗费、误工费等共计38万元,还因违反《工伤保险条例》被处以10万元罚款。这一案例折射出企业在用工风险管理中的常见误区——仅依赖工伤保险或商业保险,而非构建“基础保障+风险补充”的双轨模式。

一、强制与自愿

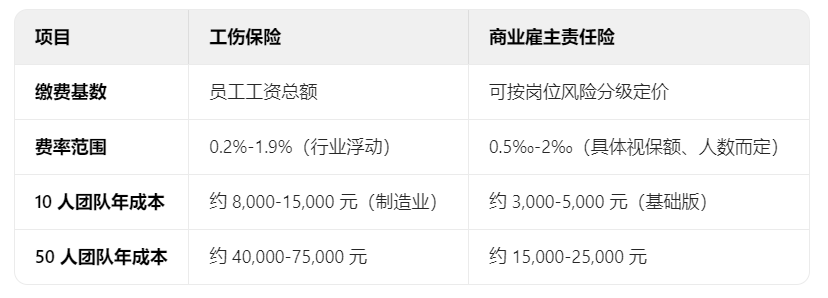

工伤保险是《社会保险法》强制要求企业缴纳的“法定责任”,缴费基数为员工工资总额,费率根据行业风险分为0.2%-1.9%不等。未参保企业一旦发生工伤事故,需承担全部赔偿责任,且可能面临社保部门的追缴与行政处罚。

商业雇主责任险则是企业自愿购买的商业保险,其本质是将雇主依法应承担的经济赔偿责任转移给保险公司。虽然法律未强制要求,但在建筑、物流等高风险行业,其补充作用已成为企业风控的“刚需”。

二、保障范围

工伤保险的核心保障

医疗费用:符合工伤保险诊疗目录的费用全额报销

伤残津贴:按伤残等级支付75%-90%的工资(最长24个月)

工亡赔偿:一次性工亡补助金(2025年标准为985,660元)+丧葬补助金+供养亲属抚恤金

局限性:停工留薪期工资、部分护理费需企业自行承担;职业病认定流程复杂,且仅覆盖法定目录内的10大类132种疾病。

商业雇主责任险的补充价值

差额填补:覆盖工伤保险赔偿后的不足部分

扩展责任:24小时意外(含非工作时间)、猝死、法律诉讼费用

灵活定制:可约定误工费、护理费等补偿标准,部分产品还包含员工心理疏导服务

典型案例:某物流公司为货车司机投保含24小时责任的雇主责任险,一名司机在送货途中突发心梗,保险公司不仅赔付了医疗费,还补偿了企业支付的3个月停工留薪期工资。

三、成本对比:工伤保险的“普惠性”与商业保险的“性价比”

成本优化策略:

高风险岗位单独投保高额雇主责任险

选择含“无免赔额”条款的产品降低企业自付比例

通过保险经纪公司比价,争取团体折扣

四、企业定制化方案

1. 小微企业(10-50人)

必选:足额缴纳工伤保险

可选:基础版雇主责任险(保额50万/人)

成本控制:优先覆盖高风险岗位,如机械操作工、电工等

2. 中高风险企业(建筑/物流/制造)

标配组合:工伤保险+高保额雇主责任险(100万/人)+24小时扩展条款

进阶方案:附加团体意外险(侧重意外医疗)+职业病专项险

3. 办公室型企业(低风险)

基础配置:工伤保险+中等保额雇主责任险(30万/人)

员工福利升级:可搭配补充医疗保险,提升保障吸引力

五、常见误区与避坑指南

误区:“买了雇主责任险就不用买工伤保险”

真相:两者不可替代,未参保工伤保险将面临法律风险。避坑点:

注意雇主责任险的“追溯期”条款(通常为2-3年)

优先选择支持“无记名投保”的产品,方便人员流动企业管理

理赔时需保留完整的劳动关系证明、医疗记录等材料

工伤保险是企业用工的“安全底线”,而商业雇主责任险则是风险控制的“精准武器”。企业应根据行业特性、岗位风险、预算情况动态调整保障方案,必要时可聘请专业保险顾问进行风险评估。

获取方案

获取方案 电话咨询

电话咨询